PLOTIO GLOBAL

Finance

Download APP

Download APP

ZhiSheng Live

ZhiSheng Live

【市场纵横】接近三千大关 黄金冲高回落

第一部分:2月行情回顾

黄金:2月的中上旬,黄金延续1月的强势,从月初的最低点2772美元上涨至最高点2955美元,涨幅一度达到6.67%,2月尾声受美联储鹰派言论以及避险情绪缓和的影响,黄金出现超过100美元的回落。纵观全球市场,在过去的两个月,黄金无疑是表现最佳的资产,特朗普上任之后广泛的加征关税,导致投资者对全球贸易和经济产生担忧,黄金多头热情高涨。

数据来源:wind

数据来源:wind

原油:2月原油延续1月中以来的弱势,继续震荡下行,截止2月收盘,最低触及68.37美元。一方面,OPEC+3月底将结束减产,转而开始逐渐增产;另一方面,特朗普大力支撑传统能源,且与俄罗斯总统普京就俄乌冲突停火进行谈判,此举市场解读为将放松对俄罗斯能源的制裁,原油供应大概率增加。另外,特朗普加征关税的政策将导致全球经济不确定性增大,从而打压原油的需求,供需同时利空油价。

数据来源:wind

数据来源:wind

第二部分:核心观点

美元:整个2月,美元指数波动较大,总体表现为下跌,月初先冲高至1月高点(100),随后快速回落并持续震荡下行,从过去的半年来看,美元指数依旧处于高位。美联储对降息持谨慎态度,叠加美国的经济数据表现出韧性,降息的预期遭到多次下调,从最新的预测来看,2025年降息一次或者两次的概率最大,利率终值可能处于3.75%-4%区间,对比去年9月时降息四次的预测大幅缩减。从去年9月开始,美元呈现强势,突破107的重要阻力位后转向强势,后续进一步上涨的概率增大,若是突破110则看向112一线。

黄金:过去的两个月,无论是巴以停火、还是美联储的鹰派言论(甚至暗示加息),亦或是俄乌停火谈判,都未能阻止黄金的上涨。2月25日,里士满联储主席巴尔金表示,美联储可能不得不加息,以对抗肯恩个推高通胀的经济趋势。在2024年下半年连续三次降息之后,美联储官员普遍对降息持谨慎态度,他们表示,顽固的通胀、强劲的经济数据以及特朗普政策的不确定性,都将使得对调整利率保持耐心。不过随着俄乌停火谈判的持续进行,避险情绪继续缓和,黄金受地缘政治和获利了结的影响,月尾出现较深回调,截至目前最低触及2832美元的位置。不过黄金多头趋势仍在,3000美元之前先行回调,调整结束后将直接越过3000关口。

原油:长期以来,受制于原油需求难以提振,油价在近两年都维持震荡,且呈现高点下移的状态。短期来看,中东局势缓和,俄乌停火谈判,美国可能放松对俄罗斯能源的制裁,原油供应中断的担忧缓解,油价大涨的可能性较低。另外,俄罗斯的能源部长表示,OPEC+没有延长4月开始增产的计划,意味着OPEC+将逐渐放松此前自愿减产的部分,即开始增产,对油价上涨构成压力。不过需要注意的是,这一系列利空因素都持续了很久,消化了大部分,只是还存在着尾部下跌的风险。

美股:美股近期受特朗普关税政策的影响很大,由于特朗普将开始更大范围的征收关税,全球贸易紧张加剧,通胀上升概率陡增,美股投资者上调了未来通胀预期。同时,美联储释放鹰派信号,暗示存在加息的可能性,叠加美股AI泡沫的风险加大,本月下旬美股出现较深的回调,其中纳指跌幅较大,自最高点一度超过8%,整体来看美股的波动加剧,需警惕深回调的风险。

现货铜:美元指数持续处于强势,将对大宗商品形成压制,同时受制于累库压力,以及特朗普关税政策的影响,铜价未来上涨的概率较大。全球铜矿供应缺口预计在今年开始逐渐显现,新能源需求量还将持续上涨,对铜价构成长期利好。

日经225:日本经济在逐渐复苏,但复苏进程缓慢,企业盈利无法持续增长,将削弱股市上涨的基础。另外全球贸易摩擦加剧,贸易保护主义抬头,经济下行的压力增大,若全球经济陷入衰退,日本出口将遭到重创,企业盈利进一步下降,股市将面临绝大的下行压力。不过,日经225指数有望在消化短期风险后,重拾升势,若经济复苏与企业盈利改善顺利,指数有望突破前期高点,向更高水平迈进。

第三部分:宏观经济表现

就业市场方面,美国劳工部公布1月非农就业人数新增14.3万人,大幅低于市场预期的增加17万人,不过2024年12月非农由25.6万上修至30.7万,11月非农由21.2万上修至26.1万,两月累计上修10万,为近两年最高。失业率为4.0%,低于4.1%的预期值,是2024年5月以来最低;劳动参与率为62.6%,高于预期值和前值为62.5%。

从细分项来看,1月建筑业、批发零售贸易业、信息业、专业和商业服务业、休闲和酒店业的失业率上升超过1个百分点,就业恶化较为明显;采矿业、运输及公用事业、金融业、其他服务业和政府雇员失业率下降。近期,特朗普可能将对美国政府部门进行裁员,使得劳动力市场的不确定性增大。

数据来源:wind

数据来源:wind

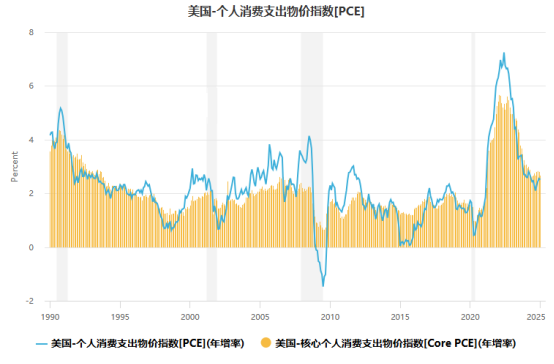

通胀方面,通胀速度已从2022年的最高点回落,但尚未达美联储2%年度目标。美国1月未季调CPI年率录得3%,高于预期和前值的2.9%,月率录得0.5%,高于预期的0.3%和前值的0.4%;美国1月PPI年率录得3.5%,与前值一致,高于预期的3.2%,月率录得0.4%,同样高于预期的0.3%,表明通胀压力仍在。受特朗普关税政策的影响,市场普遍认为通胀将会上升,叠加特朗普驱逐移民的政策,美国通胀上升压力很大,密歇根大学的数据显示,未来5到10年的通胀预期上升至3.50%,为1995年以来的最高水平。

数据来源:wind

数据来源:wind

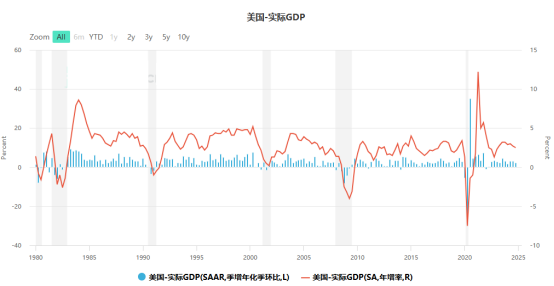

经济增速方面,美国第四季度GDP年化修正值录得2.3%,与前值和预期一致,总体维持稳定。OECD预计2025年全球经济增长3.3%,IMF预测2025年全球经济增速为3.2%,未来全球可能陷入低增长、高债务的困境,经济低速增长。

数据来源:wind

数据来源:wind

其他方面,美国2月消费者信心指数跌至64.7,为15个月以来的最低水平;消费者支出增长率为3.1%,远高于市场预期的1.8%,但相比去年增速有所放缓。

综合以上几方面看,百利好特约智昇研究市场分析师欧文认为美国就业市场虽然明显放缓,但表现出强劲的韧性,同时通胀上升压力很大,美联储在降息的决策上表现谨慎。特朗普上任之后,大刀阔斧地加征关税,并开始大幅裁员,同时与俄罗斯开启俄乌停火谈判,未来经济的不确定性增大。根据最近的芝商所“美联储观察”工具显示,美联储在今年年内最多降息两次(均为25个基点),分别为6月和9月,2026年只会在9月降息一次(25个基点)。

第四部分:大类资产表现及展望

1.商品市场

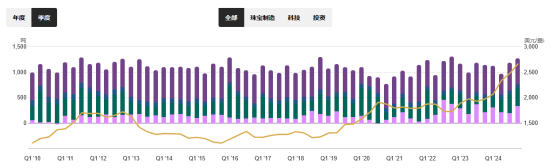

(1)黄金

2月的中上旬,黄金价格延续1月的强势,最高上涨至2955美元,距离3000美元大关仅一步之遥。里士满联储主席表示,美联储可能不得不开始考虑加息,以对抗可能推高通胀的经济趋势,并认为美联储在结束当前的对抗通胀之战时需保持谨慎。受美联储持续鹰派言论的影响,以及俄乌停火谈判导致的避险缓和,黄金月尾出现达100美元幅度的回调。

虽然美联储降息的预期大幅缩减,但这一预期从去年年底就开始发酵,已消化大部分预期,若是美联储在后续因为就业放缓或者经济变差意外降息,都将强化黄金的强势。最重要的是,黄金近期上涨的核心因素依然是美国政府不断上升的债务,全球央行纷纷进入货币扩张加速阶段,特朗普后续可能会考虑废除债务上限,若是通胀上升趋势得到确认,那么黄金进一步上涨的概率就会增大,越过3000美元将是轻而易举。不过需要注意的是,特朗普一系列政策之下,美国经济出现超预期的回暖、关税政策暂停、以及高位获利了结,则可能导致黄金出现更深的回调,这或许是黄金为数不多的潜在利空因素。

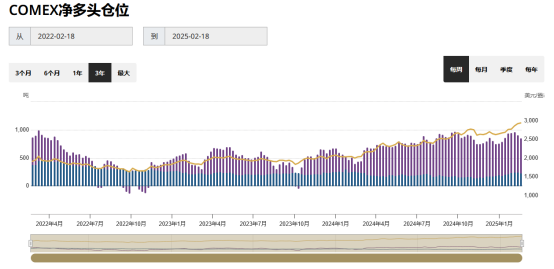

黄金供应和需求统计 数据来源:世界黄金协会

黄金供应和需求统计 数据来源:世界黄金协会

据世界黄金协会2月10日发布的数据,2025年1月底全球黄金ETF资产管理总规模(AUM)达到2940亿美元,总持仓增至3253吨。2025年伊始,全球黄金 ETF 实现正向流入,其中欧洲地区流入量领跑全球,北美地区基金则有流出。据21世纪经济报道2月26日消息,世界黄金协会发布的最新数据显示,上周北美黄金ETF持有量上升48吨,价值约46亿美元,这是自2020年4月10日以来最大的单周增幅。各国央行大概率还会继续增持黄金,成为黄金价格强有力的支撑。

展望后市,百利好特约智昇研究市场策略师欧文认为,美联储在今年可能多次暂停降息,但加息的可能性仍然很小,更多的是做预期管理,短期施压金价。从中长期来看,全球各国债务与GDP占比不断上升,美元信用大幅降低,这一些都使得投资者将目光投向黄金。另外,各国央行购金力度有增无减,地缘政治冲突和贸易摩擦加剧,这些都是黄金价格上涨的重要推动力,中期来看,金价有望触及3500美元/盎司一线。

(2)原油

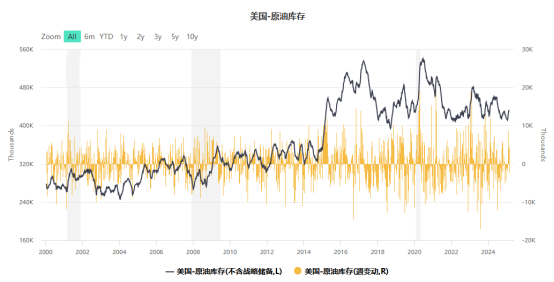

油价近两年受全球原油需求不振的影响,油价表现低迷,OPEC+持续了两年的减产依然无法有效的提振油价,一方面美国等非OPEC+产油国的原油产量上升,减产效果大打折扣;另一方面,全球经济对比上个世纪出现了明显的下降,原油需求增速遭到多次下调,油价上涨困难重重。特朗普在竞选期间曾表示将大力支持传统化石能源,倾向于支持本土传统能源开采,降低环保监管,降低能源成本,强调能源独立和收益性。

数据来源:EIA

数据来源:EIA

OPEC是全球原油供应的重要力量,约占全球总产量的40%,OPEC+在过去施行减产政策,且俄罗斯受欧美制裁的影响,原油供应量对比俄乌冲突之前有所下降,具有较大的增产潜力。非OPEC+国家中美国是全球最大的原油生产国,2024年美国日均原油产量超过1200万桶,墨西哥、加拿大、巴西、圭亚那等美洲国家也出现了不同程度的产量增加。

全球原油产量图 数据来源:Wind

全球原油产量图 数据来源:Wind

供需端看,多数投行和机构倾向于2025年国际原油供应过剩,即使欧佩克在不增产的情况下。美国能源署(EIA)预计2025年全球原油同比增加160万桶/日,全球原油和液体燃料的产量在2025年将达到1.044亿桶/日。同时预计2025年美国原油产量为1355万桶/日,相较于2024年的1324万桶/日有所增长;欧佩克预计2025年非OPEC国家的原油供应量将增加130万桶/日;国际能源署(IEA)预计2025年全球石油供应增长将达到每天160万桶,其中非 OPEC+产量增长占多数,为每天140万桶,OPEC+供应量将小幅增加14万桶 / 日。

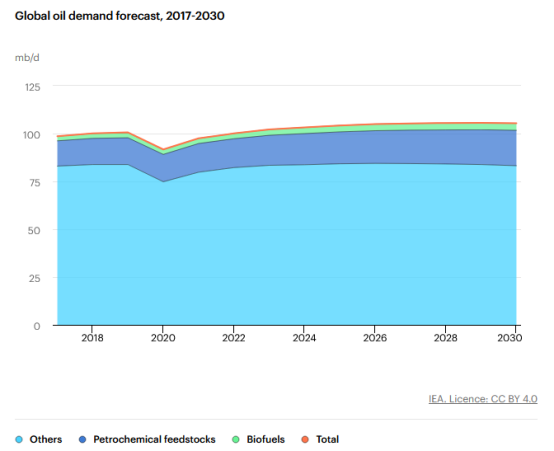

需求方面:国际能源署(IEA)预计2025年全球石油日均需求为1.039亿桶,比2024年增加110万桶;截至2025年2月19日当周,全球石油需求平均为1.034亿桶/日,较上周增加140万桶/日。若欧佩克+维持现有的产量不变,预计在2025年将出现14-45万桶/日的供应过剩,若是OPEC+从今年4月1日开始放松减产(逐渐增产),2025年全球原油市场过剩量将达到140万桶/日。

全球原油需求增速预期 数据来源:EIA

全球原油需求增速预期 数据来源:EIA

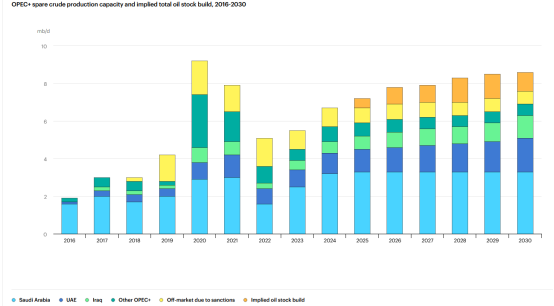

歐佩克+剩餘原油產能和隱含總石油庫存增長,2016-2030年。 數據來源:OPEC

歐佩克+剩餘原油產能和隱含總石油庫存增長,2016-2030年。 數據來源:OPEC

综合来看,2025年油价大概率持续处于承压状态,供应持续增长和原油需求难以大幅提振成为油市不可调和的矛盾。以美国为首的非OPEC+产油国在增产的路上继续突飞猛进,增加了供应过剩的可能性,非欧佩克+国家的产量持续增加,尤其是美国,会抵消欧佩克+的减产努力。2025年1月OPEC产量为2703万桶/日,比12月减少7万桶,主要因为尼日利亚和伊朗的产量下降。尼日利亚减少6万桶,伊朗减少6万桶,而阿联酋增产9万桶,沙特和伊拉克有小幅下降。另外俄罗斯1月的原油目标产量为950万桶/日,但受制裁影响海运出口量波动很大。

百利好特约智昇研究市场策略师欧文认为,OPEC+若是不推迟原定于4月的增产计划(因为过去两年的减产,OPEC拥有510万桶/日的闲置产能),未来全球原油市场将出现过剩,叠加俄乌停火将使得俄罗斯的原油流入市场,油价将承受较大的下行压力。

(3)铜

从供应来看,2024年前11个月全球铜矿产量增长1.5%,主要受益于智利、刚果民主共和国等地的矿山扩产,但秘鲁、美国等地产量下降部分抵消了这一增长。2025年拉斯邦巴斯铜矿计划增产20%,但全球铜精矿供需仍偏紧,TC(加工费)处于低位,冶炼利润承压。数据显示,LME铜库存2月5日降至25.23万吨,月环比下降6.5%,反映海外供应偏紧。

短期来看,预计铜价维持震荡格局,上方受制于美元强势和累库压力,下方有新能源需求支撑。若特朗普关税政策落地或地缘冲突升级,可能触发阶段性上涨。中长期来看,全球铜矿供应缺口预计从2025年逐步显现(CRU预测2026年缺口达59.5万吨),叠加新能源需求放量,铜价未来看好。

数据来源:wind

数据来源:wind

2.权益市场

(1)美股

美股月初延续前期涨势,在乐观经济数据与企业盈利支撑下震荡上行,下旬受特朗普关税政策以及美国科技股泡沫的影响,美国三大股指均出现了较大的回调。道指从月初的44820点下跌至44051点,下跌2.31%;纳指从月初的21784点下跌至20694,跌幅4.35%,为三个月以来的最大跌幅;标普从月初的6113点下跌至目前的5900点,累计跌幅3.50%。

纵观整个2月,道指从月初至本月高点一度上涨超6%,纳指一度上涨超4%,纳指一度上涨超2%。对比1月强势的上涨,2月三大股指波动明显加剧,反映出市场对未来经济和政策环境的不确定性上升。

百利好特约智昇研究市场策略师欧文认为,美联储降息的概率下降以及特朗普施行更加广泛的关税政策,使得未来经济的不确定性增大,美股投资者情绪转向消极,短线遭到冲击,若是经济回暖预期增强,美股将重拾涨势。

(2)日经225

日经225本月从38663点开盘,在1月的下跌之后震荡下行,总体表现弱势。特别是本月下旬,随着全球风险事件集中爆发,尤其是特朗普关税政策提议引发全球经济衰退担忧,叠加隔夜美股大幅下挫传导效应,日经225指数自高位迅速回落。2月28日,指数收盘暴跌2.88%,报37155.50点,盘中一度跌破37000点关口,创去年9月19日以来新低,全月累计跌幅超过3%,创下了1月以来的新低。

日本1月零售销售数据显示,同比增长3.9%,略低于预期的4.0%,前值也从3.7%修正为3.5%;环比增长0.5%,同样不及预期的0.6%,前值由降低0.7%修正为降低0.8%。这表明尽管劳动力市场持续改善、薪资水平稳步提升,但日本国内消费能力有所下降,消费者对未来经济前景的担忧加剧,抑制了部分消费支出。

日本央行在2月维持超宽松货币政策立场不变,继续将短期利率维持在-0.1%,并通过购买国债等方式维持10年期国债收益率在0%左右波动。日本尚未达到可持续的 2% 通胀目标,且经济复苏基础仍不牢固,预计日本央行在短期内不会贸然收紧货币政策。不过,市场对日本央行政策正常化的预期在逐渐升温,若未来通胀数据持续向好,不排除日本央行在下半年开始逐步调整政策的可能性,这一预期变化对股市资金面和投资者情绪产生潜在影响。

百利好特约智昇研究市场策略师欧文认为,美联储暂停降息步伐,今年降息的次数至多两次,对比去年9月预期的降息四次大幅缩减,美元上涨的可能性增大,日元相对贬值压力较大,一方面可能引发日本国内资本外流,冲击股市资金供应;另一方面,虽然日元贬值理论上有利于日本出口企业,但在全球经济衰退风险加剧背景下,出口改善效果有限。

短期来看,3月上旬,日经225指数维持36000-37500点区间内震荡,若全球经济数据出现超预期恶化,存在进一步下跌的风险。长期来看,日本经济在持续的结构性改革、宽松货币政策以及全球数字化转型机遇下,日本出口企业有望受益于海外市场需求复苏,企业盈利有望改善,从而推动日经225指数上涨。

【重要声明:上述内容及观点由第三方合作平台智昇提供,仅供参考,不构成任何投资建议,投资者据此操作,风险自担。】

本文出自百利好,转载请注明。